致力于成为中国最好的商学院!

近期热招

咨询热线:0571-88273580

咨询热线:0571-88273580

我要报名

新闻资讯

吴小平:资产证券化业务介绍

2016-11-18

资产证券化(ABS)是近两年国内资本市场的热搜词汇之一,特别是2016年以来,官方加快资产证券化在中国的监管制度建设,相继改事前行政审批为事后备案,并实施负面清单管理,加大财政投入扩大试点规模等,反映资产证券化正在进入政策红利期。

吴小平:金融评论家、商业观察家、网络金融界知名人士。浙大客座教授,投资银行中金公司零售业务及财富管理业务创立者之一,中国最大互联网配资金融公司联合创始人。

2016年11月12日上午,金融评论家、商业观察家、网络金融界知名人士吴小平为浙大CCE金融创新总裁班带来了一次妙趣横生的资产证券化业务介绍的课程学习。

吴小平授课风格灵活生动,既有深厚的经济学社会学理论功底,还有丰富的企业管理实践经验,加之诙谐幽默的语言艺术,使整个课堂氛围活跃起来。

课堂上,吴小平悉心讲授资产证券化业务介绍的课程内容,包括资产证券化的基本概念、实施路径、案例分析。课程深入浅出,调理清晰,见解独特,学员们受益匪浅。

以下是吴小平的课程精彩大纲:

什么是资产证券化?资产证券化是什么意思

资产证券化(Asset-Backed-Securitization)

是指企业或金融机构将其能产生的现金收益的资产加以组合,然后以其现金流为支持发行证券产品出售给投资者的过程。

•对于发起人而言,资产证券化实际上是通过出售存量资产来实现融资的手段。

•对于投资者而言,资产证券化是以基础资产现金流为本息支持的特殊债券。投资者可根据偏好持有特定层级的资产支持证券。

资产证券化核心理论

资产支持证券表面上以“资产”为支持,但实际上以资产所产生的“现金流”为支持,是对资产池现金流进行重新分配重组的技术。

资产证券化基本原理

•资产重组原理:选择特定的能够产生未来现金流的资产进行重新配置与组合,形成资产池。

•风险隔离原理:与资产原始所有者的风险(其他资产风险、破产风险)无关,而只与证券化资产本身相关,主要以“真实销售”或“信托”方式实现。

•信用增级原理:为了吸引更多的投资者并降低发行成本,提高资产支持证券的信用等级,分为外部信用增级和内部信用增级。

•流动性增强原理:将流动性一般不佳的资产转化为资本市场流动性更好的证券产品,降低流动性溢价。

资产证券化两要素:基础资产和资产支持证券

基础资产在证券化活动的初始阶段便被“真实销售”给SPV,其所有权从原始权益人变为SPV,实现资产隔离,因而基础资产必须能够合法地、完全地被转让。

资产支持证券是资产证券化活动最终的产品,是以资产池的现金流为还款支持的一种证券。在我国市场,无论是投资者还是发行者,都更倾向于把资产支持证券认为是一种特殊的债券。

SPV:特殊目的载体(SpecialPurposeVehicle,SPV)

特殊目的载体是证券化过程的核心机构、特殊目的载体是连接投资者和发起人的纽带。

SPV的主要功能:代表所有投资者拥有基础资产,并作为证券或受益凭证的发行主体,隔离资产出售人和被出售资产的权利关系,达到资产隔离的目的,在很多国家里,利用SPV从事证券化可以避免重复课税。

资产证券化在我国的实现形式

在我国,资产证券化有三种实现形式,包括由人行和银监会主管的金融机构信贷资产证券化(发行人以银行为主),由证监会主管的企业资产证券化以及由交易商协会主管的资产支持票据。其中,信贷资产证券化虽然仍处试点阶段,但发行量最大,发展得也最为成熟。而资产支持票据(ABN)由于资产并不出表,也不与原始权益人隔离,并非严格意义上的资产证券化。

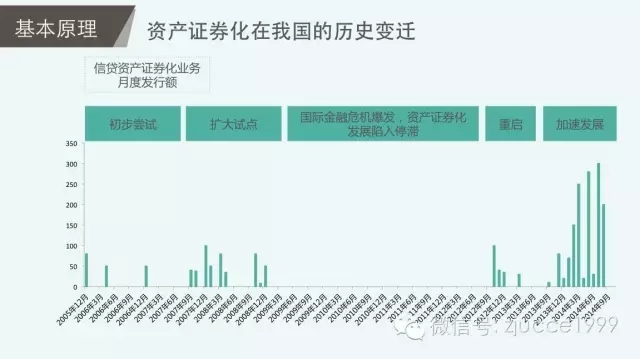

资产证券化在我国的历史变迁

初步尝试:2005年底-2007年4月:经过数年研究与论证,信贷资产证券化试点管理办法》发布,成为后来资产证券化试点的主要法规依据。这一阶段基本确立了央行和银监会的双审批制度。

扩大试点:2007年下半年-2008年底: 在总结第一阶段试点的基础上,国家决定扩大信贷资产证券化的试点范围,参与机构扩大到6-8家,额度扩大到600亿元。这一阶段产品多样性增强,出现了汽车抵押贷款证券化和中小企业贷款证券化等创新品种。

重启:2012年9月-2013年8月: 经历3年的暂停,人行、银监会和财政部联合下发《关于进一步扩大信贷资产证券化试点有关事项的通知》,信贷资产证券化正式重启,额度在500亿元。

加速发展:2013年8月至今:013年8月28日,国务院总理李克强召开国务院常务会议,决定进一步扩大资产证券化业务试点,本轮试点额度高达3000亿。

资产证券化业务对银行的价值

银行体系内部流动性及资本的再平衡,有助于降低系统存贷比。基于不同银行受到的存贷比、资本充足率约束有所不同,通过资产证券化产品的交易可以实现存贷比高和资本充足的银行与存贷比低和资本实力较弱的银行流动性和资本的调剂; 银行与非银行主体流动性及承担风险的再平衡。

通过加大非银行机构持有资产证券化产品比率,一方面可以实现信用风险在银行和非银主体之间的分散化,另一方面商业银行可以释放出更多资本以承接非标资产“再信贷”化的压力。

资产证券化有助于银行风险资产回报提升,并支撑中间业务收入。资产证券化资产将利于商业银行信贷结构调整,提升银行风险资产回报率。

我们认为在金融脱媒和利率市场化负债端压力的背景下,中国商业银行信贷资产结构调整的紧迫性有所提升;而通过信贷增量调整结构过程较慢、效果较小,因此资产证券化业务发展可以成为商业银行信贷资产结构调整的重要途径。

同时,信贷资产证券化业务将给银行体系带来额外的手续费及佣金收入。我们假设50bps的费率,那么0.4万亿至5万亿的资产证券化规模,将提升系统2014年手续费及佣金净收入0.2%至2.8%,提升净利润0.1%至1.2%。

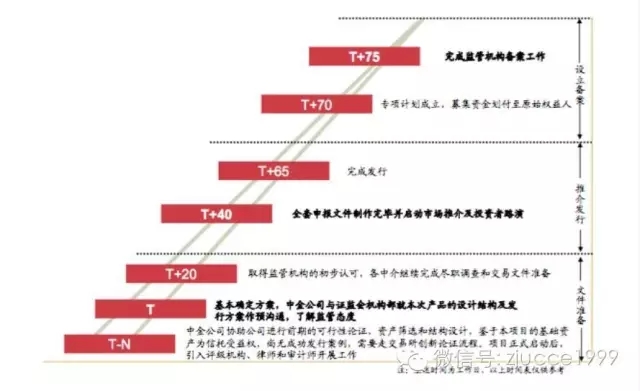

资产证券化实时流程概要

前期准备:成立项目工作小组,确定中介机构,搜集资产信息,确定资产范围,与各方中介机构,签订聘用协议和保密协议。

资产尽调:各中介机构进行尽职调查,公司配合中介机构,进行尽职调查,协助提供基础资产及公司相关信息,根据各方尽调结果,最终确定基础资产,基础资产现金流预测。

设计结构:设计产品方案(规模、期限、结构、增信等),评级机构初步确定评级,律师对交易结构提供法律意见,会及时提供会计处理意见,根据中介机构意见,调整产品设计方案,确定资产服务、现金流监管等安排,设计交易、托管、支付、信息披露等方式。

准备文件:计划管理人和律师起草计划说明书及各类交易合同文本,签署各类交易合同 (如需) ,中介机构起草其他相关文件,如法律意见书、评级报告、资产评估报告、会计处理意见等。

发行证券:确定发行安排, 预路演和路演,发放计划说明书,接受投资者申购,确定发行价格,正式发行。

完成交易:募集资金到位,资产过户、登记托管及申请在交易所挂牌转让,后续按时兑付、信息披露等工作,评级公司进行跟踪评级,完成监管备案。

资产证券化实施路径

券化项目实施时序图

在课堂上积极互动,课间的十分钟同学们也纷纷围着吴小平请教问题,其豁达、幽默的风格给学员留下了深刻印象。同学们受益匪浅!

来源:浙江大学经济学院高级培训中心

作者:李婧(转载请注明出处)

杭州求是育英文化创意有限公司承接浙大经济学院高级培训中心网络推广

浙大经济学院高级培训中心专业从事高级研修、党政干部培训、企业内训等

Copyright © 2017 浙大经济学院高级培训中心. All rights reserved.

浙ICP备14000478号-1

浙大CCE中心地址:

杭州市天目山路148号浙江大学西溪校区教学主楼八楼

电话:0571-88273580

传真:0571-88273744

Email: xiekun@zju.edu.cn

Copyright © 2017 浙大经济学院高级培训中心.

浙ICP备11063163号-2

培训资料-免费领取

【在以下表单中填写您的真实资料,相关老师将在1个工作日内为您发送课程资料】

您的姓名:

*您的电话:

*电子邮箱:

*公司名称:

工作职位:

备注:

验证码: